ARTIGO: E agora?

Com o avanço da colheita brasileira (aproximadamente +42% até o momento) a percepção da “falta de café no curto prazo” mudou. Com o vencimento do contrato julho-23 no próximo dia 19 de julho o spread “julho-setembro-23” zerou (na semana passada chegou a negociar a +400 pontos). O spread Set-23/Dez-23 encerrou a semana ainda invertido com apenas +100 pontos. A partir do dezembro-23 o mercado voltou para a normalidade, pro “carrego” (quando “a cotação do mês presente vale menos que a cotação do mês seguinte”).

Do lado macro mundial as principais economias europeias continuam enfrentando o “fantasma da recessão”. Todos os PMI´s publicados nessa semana ficaram abaixo do esperado (a sigla PMI significa, em inglês, Purchasing Manager’s Index e é um indicador que mede a atividade econômica de um país a partir de pesquisas mensais realizadas por uma empresa privada). A inflação continua reduzindo o poder de compra em todos os mercados. Novamente tivemos uma nova semana com aumento da taxa de juros dos principais bancos europeus (Inglaterra elevou em 0,50 pontos para 5% ao ano com inflação no mês de Maio-23 em +8,7%; Noruega aumento em +0,25 pontos para 3,75%); Brasil e México mantiveram os juros “estáveis” respectivamente em +13,75% e +11,50% ao ano. Estados Unidos voltaram a sinalizar possibilidade de mais 2 aumentos até o final do ano, podendo terminar em +6% ao ano.

O “mercado” segue aguardando o “estimulo” chinês que não vem. Japão também anunciou um PMI abaixo do esperado. E na próxima semana o Banco Central Europeu deverá anunciar novo aumento na taxa de juros em pelo menos +0,50 pontos.

Com tudo isso, os fundos + especuladores + algoritmos entraram forte no mercado levando o café a cair -1.760 pontos ou -9,24% em “dólar” (máxima / mínima / fechamento respectivamente @ +181,65 / +164,05 / +164,85 centavos de dólar por libra-peso). O R$ voltou a valorizar +1,45% encerrando a semana @ +4,77 R$/US$. Combinando a desvalorização do café com a valorização do R$ frente ao US$ o produtor viu as cotações em R$/saca cair -10,80%!

O que parecia ser “impossível” virou realidade para o produtor. O mercado interno voltou a negociar entre +700 / +870 R$/saca. O café tipo arábica de baixa qualidade “arábica rio com 800 defeitos” chegou a ser cotado @ +680 R$/saca! No sul de Minas o café arábica tipo “duro/riado/rio com 25% de catação terminou com “bid/ask” @ +780 x 830 R$/saca; e o café arábica “tipo 7 Rio até 25% de catação” com “bid/ask” @ +750 / + 780 R$/saca. O café tipo robusta continua firme, com negócios reportados entre +680 / +720 R$/saca!

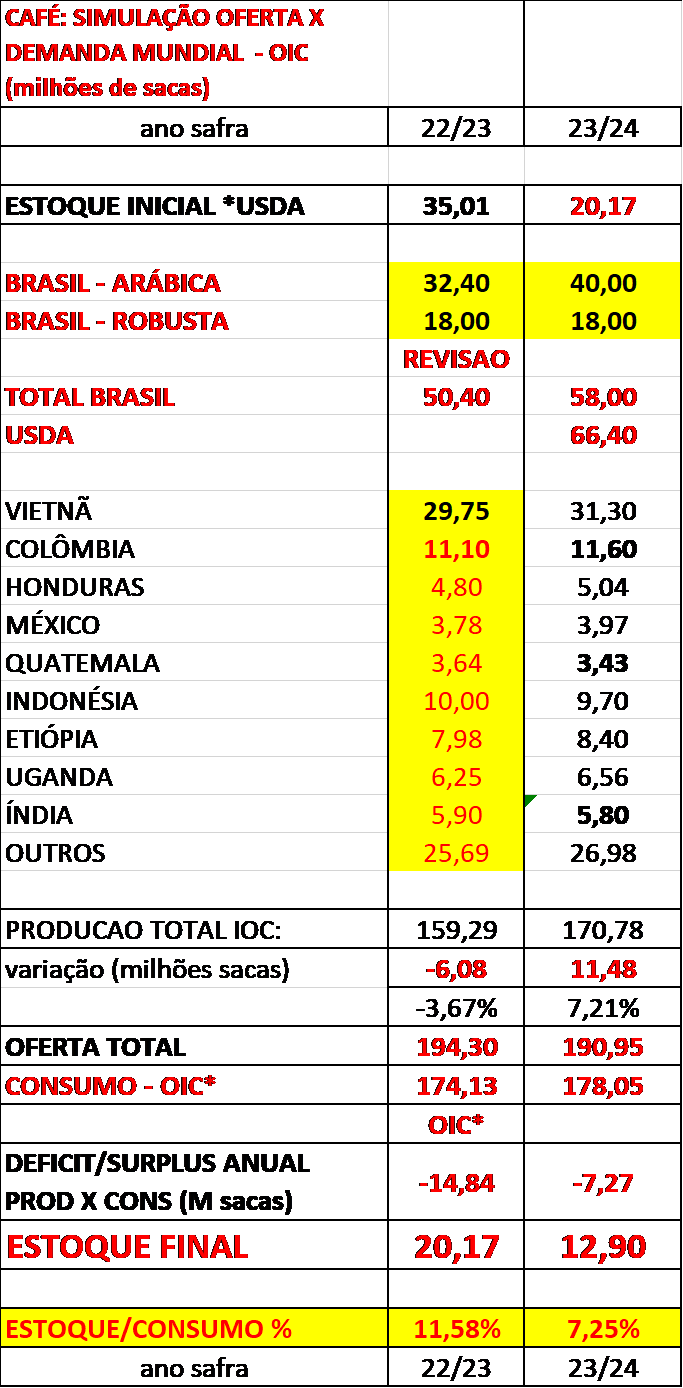

O USDA* também foi “responsável” pela queda da semana pois voltou a “confirmar” a produção da safra brasileira 23/24 em +66,40 milhões de sacas, a produção mundial em +174,30 milhões de sacas e o consumo em apenas +170,20 milhões de sacas. Já o IOC* estima o consumo mundial do café em +178 milhões de sacas! Ou seja, se o USDA* estiver errado o reflexo no índice “estoque x consumo” voltará a ficar em patamar critico – um dos mais baixos dos últimos 5 anos! Assim, o reflexo nos preços será imediato! Nossa estimativa continua com uma produção global em +170,80 milhões de sacas, um estoque de passagem em +27,17 milhões de sacas, e um consumo global em +178,00 milhões de sacas com o índice “estoque x consumo” em +7,25% x +14%/+15% do USDA*.

O USDA* segue otimista apostando que o Brasil irá exportar no próximo ciclo “julho-23/junho-24” um total de +45,30 milhões de sacas (+41,00 milhões de sacas de café em grãos e +4,30 milhões de sacas em “solúvel” equivalente). Já erraram nessa safra e provavelmente irão errar novamente. Como demonstrado no comentário da semana passada para a safra 22/23 o USDA* havia estimado a exportação brasileira julho-22/junho-23 em +39,05 milhões de sacas. Nessa última estimativa ajustaram para +36,65 milhões de sacas. Pelo andamento das exportações no mês de junho-23 projetadas pela Cecafé* o Brasil deverá exportar ao redor dos 2,60 milhões de sacas. Assim, no ano safra julho-22/junho-23 o Brasil deverá exportar no máximo em +35,50 milhões de sacas.

Com o avanço da colheita muitos produtores já estão reportando o “termino da colheita” em suas áreas. O rendimento, tanto no café tipo robusta quanto no café tipo arábica, está sendo muito abaixo do esperado em muitas fazendas. Já tem “gente” estimando a safra brasileira 23/24 em apenas +50 milhões de sacas! Seguimos acreditando nos números da Conab* em +55,74 milhões de sacas com um “CC*” – coeficiente de proteção – em +- 2,50% (+54 / +58 milhões de sacas). E uma exportação no máximo ao redor dos +39,50 milhões de sacas!

Os estoques certificados estabilizaram e terminaram a semana com +546 mil sacas.

O produtor brasileiro que “não fez hedge”, não fez a lição de casa, de repente acordou e começou a procurar o “culpado” pela queda recente do mercado.

No dia 25 de agosto de 2022 o Set-23 chegou a negociar @ +225,80 centavos de dólar por libra-peso. Na sequencia entrou em “tendência de baixa” e no dia 11 de janeiro de 2023 negociou na mínima do ano 2023 @ 144,55 centavos de dólar por libra-peso. Em seguida voltou a subir negociando @ +201,75 centavos de dólar por libra-peso no dia 18 de abril 2023. E agora esta “brigando” nos +165 centavos de dólar por libra-peso!

O “mercado” deu inúmeras oportunidades, tanto para o produtor quanto para as cooperativas, protegerem um “preço mínimo” para o produtor realizando as proteções contra eventual queda dos preços acima dos +1.500 R$/saca! Demonstrei nos últimos 18 meses muitas sugestões/estratégias onde o produtor poderia ter comprado o seguro contra a queda para a safra atual garantindo preços mínimos @ +1.500 / + 1.350 / + 1.150 / + 1.000 R$/saca. Idem para a próxima safra! Muitos acharam “caro” comprar um “seguro” pagando +30/+50/+70 R$/saca. Essa “economia” custou ao produtor -500/-700 R$/saca! Então, a resposta está dada. O “culpado” infelizmente é o produtor, é a cooperativa que não instruiu, não se protegeu contra a “soberania” do mercado!

– gráfico acima referente ao contrato Set-23 – 24 de agosto 2022 até 23 de junho 2023. Máxima / mínima / fechamento respectivamente @ +225,80 / +144,55 / +164,85 centavos de dólar por libra-peso.

Já enfatizamos em vários comentários que o “mercado busca o preço do produtor mais competitivo”! O custo estimado para produtor brasileiro eficiente no café arábica está entre +700/+850 R$/saca (dependendo da área plantada, região, produtividade, irrigação ou não, tecnologia aplicada, etc). O mercado chegou a dar oportunidade para o produtor receber +80%/+100% do seu custo de produção! E agora voltou para a “normalidade”.

Sempre defendi e defendo que o produtor precisa proteger pelo menos “o seu custo de produção mais um X% de lucro ao redor dos +20/+30% ao ano! E para isso o produtor e os agentes do mercado precisam trabalhar em conjunto para divulgar / fomentar as operações SEM RISCO para o produtor! Operações simples, básicas, “SEM ACUMULADORES, SEM OPERACOES QUE APARECEM/DESAPARECEM, SEM MÁGICAS”!

O “mercado” rompeu o importante suporte da média móvel dos 50 dias no Set-23 @ 170,60 centavos de dólar por libra-peso. E agora esse “suporte” virou “resistência”. Em seguida as próximas resistências estão @ +178 / +180 / +183,50 centavos de dólar por libra-peso.

No curto prazo o indicador “estocástico” apresenta uma posição “sobre-vendida”, então poderemos ver uma leve correção na próxima semana – pelo menos em US$. Se o R$ continuar valorizando então essa possível correção em US$ será anulada, sem efeito para o produtor brasileiro.

Próximos suportes agora em “escala de baixa” sendo +160 / +152 / +144 centavos de dólar por libra-peso.

O inverno brasileiro começou no ultimo dia 21 de junho. Então teremos mais 3 meses com potencial risco de alguma “eventual geada”. Com o avanço da colheita e com o céu limpo durante os próximos 10/15 dias o risco de geadas continua inexistente. Por enquanto tudo indica uma safra 23/24 inferior a +60 milhões de sacas e uma safra 24/25 muito boa, acima dos +70 milhões de sacas.

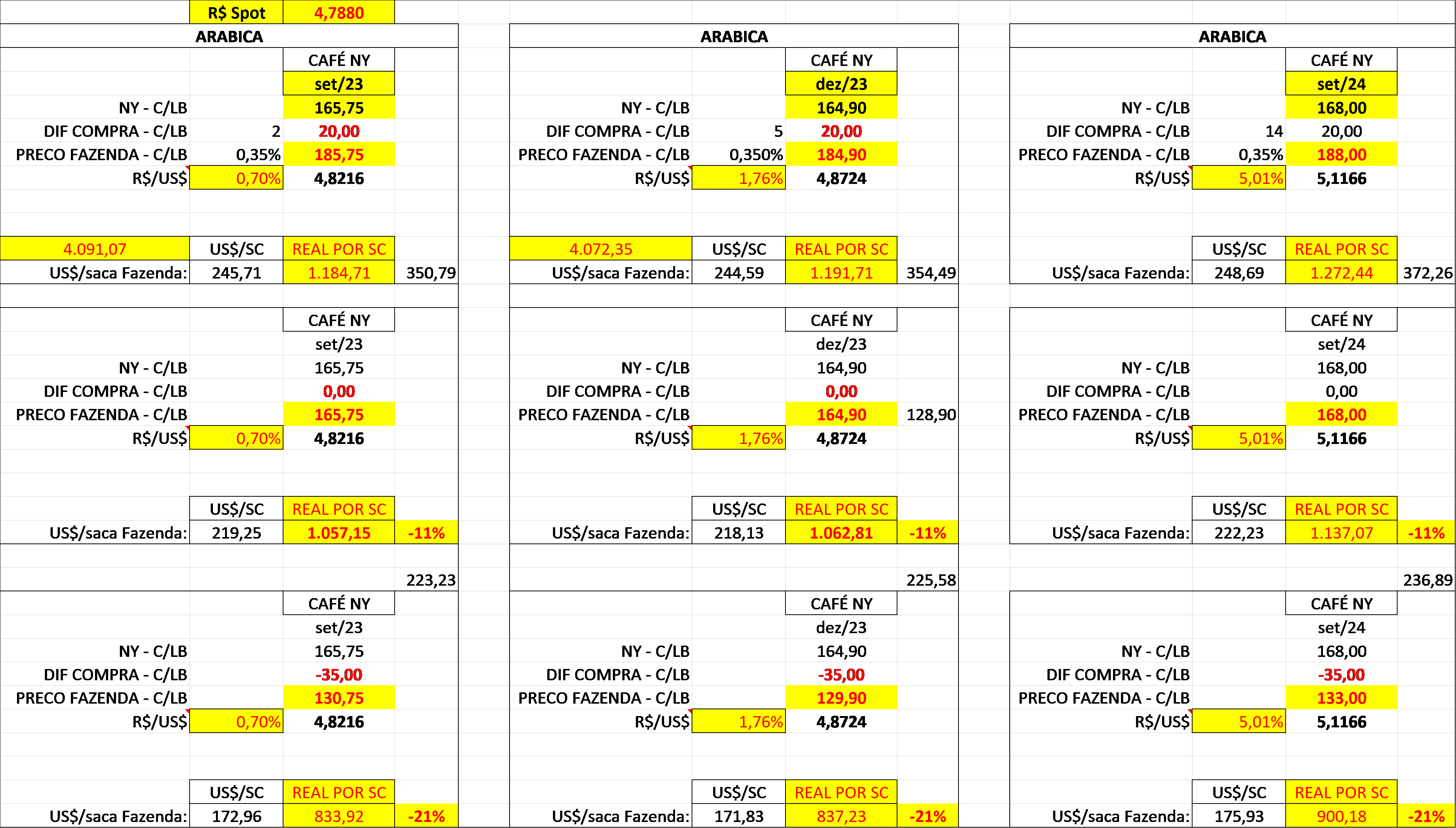

Para a safra 24/25, com base no fechamento da última sexta-feira, o Set-24 ainda indica um “preço” para o produtor brasileiro @ +900 R$/saca!

Os preços poderão subir no curto/médio prazo? Acredito que sim (vai depender do clima; uma eventual geada prejudicando a próxima safra 24/25; uma retomada na economia mundial; a confirmação da safra brasileira 23/24 abaixo dos +60 milhões de sacas; e embarques brasileiros a partir de julho <= 3.200.000 sacas/mês – na safra atual julho-22/junho-23 o Brasil exportou, na média mensal, +2.948.000 sacas/mês.

Os preços poderão cair no curto/médio prazo? Sim! Vai depender do tamanho da safra brasileira 23/24. Se vier acima dos +65 milhões de sacas e as projeções do USDA*/Rabobank/Safras e Mercado estiverem corretas junto com uma recessão global no segundo semestre o “mercado” poderá pesar ainda mais.

Mesmo com a expectativa do El-Niño já em formação, o mercado irá acompanhar de perto a próxima florada e os próximos 5 meses serão cruciais para as projeções da próxima safra 24/25.

O Set-24 @ 145 centavos de dólar por libra-peso representa “hoje” uma liquidação para o próximo julho-agosto-23 em +740 R$/saca!

Então, protejam-se!

Perdeu o Curso em Ribeirão Preto? Não tem problema. Estamos abrindo outro em Cuiabá. Não perca essa chance. O Curso Avançado de Opções sobre Futuros – Commodities Agrícolas ocorrerá nos dias 08 (terça) e 09 (quarta) de agosto de 2023, das 09:00 às 17:00 horas no Hotel Deville Prime Cuiabá localizado na Av. Isaac Povoas, 1000 – Centro – Cuiabá – MT. Incorporamos novos módulos, com estratégias, gestão dos livros, previsão de preços, delta hedging, descomplicando as gregas, entre outros assuntos. Para mais informações contate [email protected].

Boa semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixo e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “SECEX” = Secretaria comércio exterior

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “FNC” = Federação Nacional dos Cafeicultores da Colômbia

** “FAS” = Serviço Agrícola Estrangeiro do USDA*

** “OIC” = Organização Internacional do Café

** “GCA” = Green Coffee Association

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “NDF” = (Non-Deliverable Forward), um contrato a termo de moeda com liquidação financeira, com vencimento para aquele mês

** “Pib” = Produto Interno Bruto

** “FED” = Banco Central Americano

** “NOAA” = Departamento Nacional da Atmosfera e Oceanos dos Estados Unidos

** “EUROSTAT” = Serviço de Estatística da União Europeia responsável pela publicação de estatísticas e indicadores de elevada qualidade a nível europeu que permite a comparação entre países e regiões

** “OPEP” = A Organização dos Países Exportadores de Petróleo

** “COOXUPÉ” = Cooperativa Regional de Cafeicultores em Guaxupé

** “Coccamig” = Cooperativa Central de Cafeicultores e Agropecuaristas de Minas Gerais

** “PIB” = Produto interno Bruto de um país

** “COPOM” = Comitê de Política Monetária, é um órgão do Banco Central. Ele foi criado em 1996 com o objetivo de traçar e acompanhar a política monetária do país. Esse é o órgão responsável pelo estabelecimento de diretrizes a respeito da taxa de juros

** “BASIS” = O basis é a disparidade de preço causada pela diferença geográfica entre os pontos de entrega da commodity. Ele é calculado subtraindo o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro.

** “Bandas de bollinger” = do inglês bollinger bands, é um indicador de volatilidade bastante utilizado para prever se um ativo está sobre-comprado, estável ou sobre-vendido. Ele é formado por duas médias móveis, uma superior e outra inferior que indicam tal informação. São alguns atributos desse indicador:

- ANTEVER OS NÍVEIS DE PREÇO DE UM ATIVO

- ANTECIPAR TOPOS E FUNDOS DE PREÇO NO GRÁFICO

- MOSTRAR A INTENSIDADE DE VALORIZAÇÃO OU DESVALORIZAÇÃO DE UM ATIVO

Portanto, este indicador tenta mostrar se uma ação está barata ou cara, em um determinado período de tempo.

Desse modo, ele é indicado para operações de curto prazo, day trade ou swing trade.

O autor da técnica é o americano John Bollinger (nascido em 1950), analista financeiro e colaborador da área de análise técnica. John lançou o seu livro Bollinger on Bollinger Bands em 2001, mas essa técnica começou a ser desenvolvida por ele ainda na década de 1980. As bandas são derivadas das médias móveis e mostram que, independente de qualquer movimento que o preço faça, ele tende a voltar a um equilíbrio. Portanto, temos aí um “estreitamento das bandas” no gráfico de candlestick.

** “PMI” = A sigla PMI significa, em inglês, Purchasing Manager’s Index e é um indicador que mede a atividade econômica de um país a partir de pesquisas mensais realizadas por uma empresa privada.

Assim, o PMI também é conhecido como Índice de Gerentes de Compra e seu principal objetivo é fornecer informações sobre a temperatura de alguns setores da economia e orientar os diversos profissionais do mercado.

Fonte: Archer Consulting – Assessoria em Mercados de Futuros, Opções e Derivativos Ltda