ARTIGO: Dados da inflação americana derrubam o mercado

Informações sobre o andamento da colheita brasileira e previsões climáticas deram sustentação ao mercado até a sexta-feira pela manhã. Os dados americanos divulgados as 09:00 hrs (horário de Brasília) derrubaram todas as bolsas/mercados. O volume médio diário negociado nos 4 primeiros pregões da semana ficou ao redor dos +57 mil lotes e na sexta-feira acima dos +88 mil lotes!

O Set-22 trabalhou tentando romper a resistência da “banda de Bollinger” dos 50 dias @ 240 centavos de dólar por libra-peso e o suporte da média móvel de 9 dias @ 231,00 centavos de dólar por libra-peso. Nas 4 sessões iniciais o Set-22 trabalhou entre a máxima/mínima/fechamento respectivamente @ 240,40 / 230,10 / 235,80 centavos de dólar por libra-peso. Infelizmente, quando os dados da inflação americana foram publicados o mercado afundou (negociando na mínima da semana @ 227,70 centavos de dólar por libra-peso).

Nos Estados Unidos, os dados da inflação divulgados pela manhã indicaram aumento nos alimentos em +11,9% – o maior desde 1979; gasolina, +49%; eletricidade +12% – maior alta desde 2006; aluguel, +5,2% – maior patamar desde 1987; passagens aéreas +12,6% em 12 meses – maior patamar desde 1980; hospedagem em hotéis +22,2%!

Com base no “último” negócio na quinta-feira e a mínima do dia na sexta-feira o Set-22 chegou a cair -810 pontos e fechou @ 228,80 centavos de dólar por libra-peso. O Set-22 “passou batido” pela média-móvel dos 9 dias. “Stops” foram acionados (com um dos maiores volumes diários do ano (+88.244 lotes)) e foi testar os suportes das médias-móveis dos 17 e dos 100 dias @ 228,80/228,00 centavos de dólar por libra-peso! Próximos suportes importantes @ 223,80 / 222,00 / 216,00 / 212,00 e 207,50 centavos de dólar por libra-peso.

Segundo o CFTC* os fundos + especuladores voltaram às compras e terminaram o período considerado comprados em +28.093 lotes x +26.098 posição anterior.

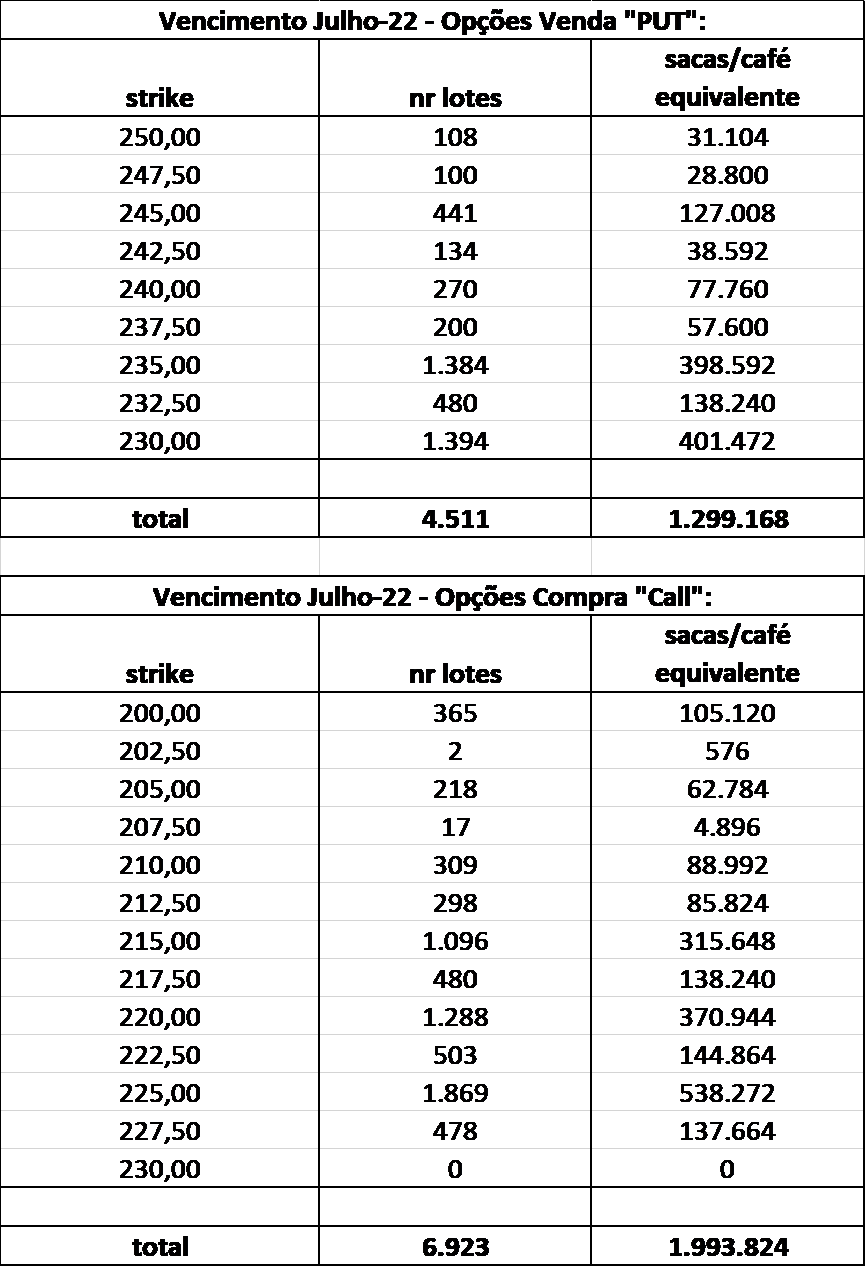

Na sexta-feira tivemos o vencimento das opções no contrato Julho-22, e realmente é incrível a pouca liquidez / volume / interesse / conhecimento dos produtores mundiais em “comprar proteção”, realizar hedge nesse mercado cafeeiro “tão maduro”! Infelizmente o medo/receio com as histórias reais dos prejuízos recentes no setor (caso mais recente da Terra Forte, dentre outros) mantêm os produtores afastados desse mercado de futuros/opções. Porém, vale ressaltar que quando essas operações são realizadas com o objetivo do hedge, sem alavancagens, sem viés especulativo, os resultados podem ser sim muito positivos!

Como ilustração, segue a tabela com a posição das opções de venda “Put*” e das opções de compra “Call” que foram para o “exercício”/vencimento. O produtor poderia estar entregando seu café nesse momento @ +250/+245 centavos de dólar por libra-peso! Infelizmente Durante o mês de fevereiro-22, quando o julho-22 negociou praticamente entre +245/+256 centavos de dólar por libra-peso nada foi feito em termos de hedge!

Considerando uma produção mundial de café tipo arábica essa posição de “hedge” em Nova Iorque não representa 2% do mercado. E, provavelmente foi realizada por “fundos + especuladores”.

O mercado continua acompanhando as previsões climáticas e o andamento da colheita. Próxima frente fria esperada para esse final de semana, a princípio, não oferece riscos de geadas nas principais áreas produtoras. O inverno está apenas começando e já existem previsões para mais 1-2 chances de geadas até o final do mês de julho-22.

A Cooxupé* “uma das maiores exportadoras da commodity, informou que a colheita em sua área de atuação atingia +7,08% do total estimado para a safra 2022, até sexta-feira passada. Na mesma época de 2020, última safra de bienalidade positiva como a atual, os trabalhos alcançavam +12,46%. No ano passado, a área colhida atingia 8,05% do total. Segundo comunicado da Cooxupé, “o andamento da colheita está ocorrendo dentro da normalidade”.

A afirmação da cooperativa “andamento da colheita está ocorrendo dentro da normalidade” está criando controvérsias pois muitos produtores já terminaram a colheita e alguns nem começaram! Decidiram deixar o café no pé e combater a broca (pois os custos com a colheita e o rendimento esperado não estão compensando)! Os relatos da semana passada continuam: muitos produtores com dificuldades para contratar mão-de-obra; custos nas alturas; rendimento abaixo do esperado – muitos produtores seguem afirmando quebras acima dos +40%/+50% em suas lavouras. Então, ou a colheita esta “ocorrendo dentro da normalidade” ou “o rendimento está abaixo do esperado refletindo uma quebra real na safra 22/23”?

Os negócios no mercado interno seguem travados, com poucos novos negócios sendo reportados. Nessa semana, mesmo com o Set-22 caindo -1,95% em R$/saca os preços se mantiveram estáveis pois o R$ valorizou na semana +4,38%! Dessa vez sim, a desvalorização do R$ frente ao US$ trabalhou em favor dos produtores (entre 1.250-1.450 R$/saca dependendo da qualidade e certificação do produto).

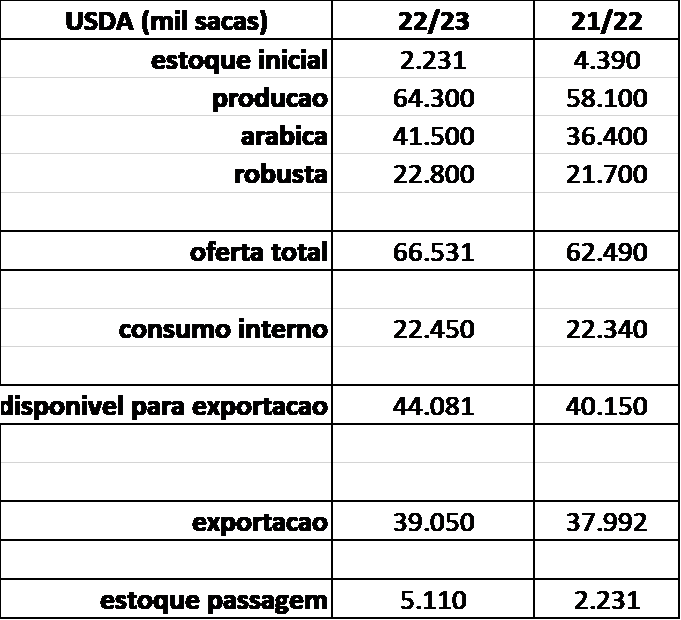

O USDA* publicou a sua estimativa para a safra brasileira 22/23. E mais uma vez os números do USDA* viraram piada no meio dos produtores. O único número do USDA* que aparentemente o mercado concorda é o “estoque de passagem”. Fora isso, as estimativas para as safras 21/22 e 22/23 estão praticamente +10 milhões de sacas por/safra acima dos números da Conab*. O consumo interno também está +1 milhão de sacas acima das estimativas para o ano safra 22/23. E as exportações brasileiras entre +7,00/+10,00 milhões de sacas acima das estimativas mais “conservadoras” e com base nos dados da Conab*. Realmente no mercado de café brasileiro cada um publica/estima o que quer. Mas uma hora, mais cedo ou mais tarde, os números vão ter que “fechar”.

Analisem as tabelas abaixo “oferta x demanda” USDA* x “Conab*/Mercado* e tirem suas conclusões:

- DADOS DO USDA* SAFRA 22/23 E 21/22:

- DADOS DO CONAB* / MERCADO* SAFRA 22/23, 21/22, E 20/21:

- POR ENQUANTO, SEGUNDO A CECAFÉ*, ATÉ O MÊS DE MAIO-22 O BRASIL JÁ HAVIA EXPORTADO +36,05 MILHÕES DE SACAS ENTRE JULHO-21/MAIO-22. SERÁ QUE EM JUNHO-22 VAMOS CONSEGUIR CHEGAR NOVAMENTE NOS +2,00 MILHÕES DE SACAS?

Conclusões:

a) Com base na Conab* o estoque de passagem da safra 19/20 para a safra 20/21 precisa ser ao redor dos +20,00 milhões de sacas ou a produção da safra 20/21 ter sido próxima dos +70,00 milhões de sacas. Caso contrário o estoque de passagem final da safra 21/22 para a safra 22/23 será negativo! Acreditamos que as estimativas da safra 20/21 e 21/22 da Conab* estão subestimadas (o que faz mais sentido);

b) Considerando a “visão mercado” com um estoque de passagem da safra 19/20 para a safra 20/21 em +5,00 milhões de sacas, então a produção da safra 20/21 deve ser sido, na média +70,00 milhões de sacas e a safra 21/22, na média +56 milhões de sacas;

c) A única forma do Brasil exportar +43/+44 milhões de sacas depende exclusivamente da safra brasileira 22/23 vir acima dos +64 milhões de sacas – o que realmente não acreditamos e tudo indica para uma safra entre +48/+55 milhões de sacas;

d) Com base nos cenários acima, a exportação brasileira poderá ser entre +26,00 / +43,00 milhões de sacas. Com base nos dados da Conab* em +32,00 milhões de sacas!

Próxima semana o mercado deverá continuar pressionado com a expectativa da reunião do FED* na quarta-feira. Até lá o mercado vai continuar monitorando o clima e o risco do aumento da taxa de juros americano. Porém acreditamos que os fundamentos seguem positivos, e qualquer movimento de baixa no curto prazo será uma oportunidade para os produtores “vendidos” se protegerem contra eventuais novas altas em função do inverno / risco geada.

Daqui pra frente, muito cuidado!

Ótima semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixo e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “FAS” = Serviço Agrícola Estrangeiro do USDA*

** “OIC” = Organização Internacional do Café

** “GCA” = Green Coffee Association

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “Pib” = Produto Interno Bruto

** “FED” = Banco Central Americano

** “OPEP” = A Organização dos Países Exportadores de Petróleo

** “COOXUPÉ” = Cooperativa Regional de Cafeicultores em Guaxupé

** “COPOM” = Comitê de Política Monetária, é um órgão do Banco Central. Ele foi criado em 1996 com o objetivo de traçar e acompanhar a política monetária do país. Esse é o órgão responsável pelo estabelecimento de diretrizes a respeito da taxa de juros

Fonte: Archer Consulting – Assessoria em Mercados de Futuros, Opções e Derivativos Ltda