CNC divulga Boletim Conjuntural do Mercado de Cafe de Março de 2015

![]()

Boletim Conjuntural do Mercado de Café

— Março de 2015 —

– Sem refletir os fundamentos, cotações internacionais do café voltam a cair diante do dólar fortalecido.

O mercado futuro do café arábica manteve a tendência de desvalorização em março. Na primeira quinzena do mês, o vencimento mais líquido do Contrato C, negociado na ICE Futures US, atingiu a menor cotação de fechamento dos últimos 14 meses. Nesta época, os agentes de mercado ainda desconheciam as consequências do longo prazo de veranico que então atingia as origens brasileiras durante o primeiro bimestre de 2014, o que reforça o fato dos preços futuros se encontrarem em uma trajetória descolada dos fundamentos do mercado do café.

Embora a região Sudeste do Brasil tenha recebido significativo acumulado de chuvas nos meses de fevereiro e março, essas precipitações não foram bem distribuídas sobre todas as regiões produtoras de café e não são suficientes para reverter as perdas no ano safra 2015/16 do País. Esse fato é corroborado pela situação de desenvolvimento das lavouras explicada no relatório do levantamento de safra elaborado pela Fundação Procafé para o CNC.

A estimativa da safra brasileira 2015/16 contratada pelo CNC junto à Procafé foi realizada com base na avaliação do desenvolvimento das lavouras in loco em 2.700 propriedades do cinturão cafeeiro nacional. Seus resultados indicam para uma colheita entre 40,3 milhões e 43,25 milhões de sacas de 60 kg, implicando recuo de 4,61% a 11,12%, na comparação com as 45,342 milhões de sacas colhidas em 2014.

A principal causa da quebra de safra foi o severo déficit hídrico associado a elevadas temperaturas nas principais origens nacionais, de janeiro de 2014 até o início de fevereiro de 2015, que impactou negativamente o crescimento das plantas, florescimento, “pegamento” das floradas e desenvolvimento dos grãos, os quais apresentarão menor tamanho e peso.

O relatório da Procafé também destaca os efeitos negativos desse clima adverso na redução do potencial produtivo dos cafezais na temporada 2016, haja vista que o crescimento dos internódios está atrasado de dois a quatro números em relação à normalidade, o que reduz a área para o surgimento dos frutos a serem colhidos no próximo ano.

Devido principalmente ao encolhimento dos volumes colhidos no Brasil, a OIC prevê que, após duas temporadas consecutivas de excedente na oferta global de café, em 2014/15 haverá déficit. Com previsões de produção mundial de 142 milhões de sacas na atual temporada e de consumo da ordem de 149 milhões de sacas em 2014, o mundo presenciará o maior déficit de oferta de café das últimas temporadas. O quadro deficitário pode permanecer em 2016, já que o menor crescimento vegetativo das lavouras brasileiras gera preocupação quanto à colheita do próximo ano, enquanto o consumo mundial continuará crescendo em taxa próxima a 2% a.a.

No atual cenário de aperto da oferta global de café, a pressão baixista nos preços vem principalmente da valorização do dólar ante as moedas dos países exportadores de commodities. O ambiente macroeconômico externo segue influenciado pela expectativa do início da alta dos juros da economia norte-americana, com grandes especulações a cada pronunciamento e relatório gerado pelos dirigentes do Banco Central dos Estados Unidos (Fed, em inglês).

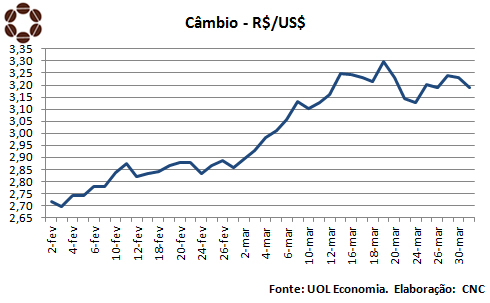

O cenário doméstico brasileiro, de incertezas no ambiente político e econômico, acentua a tendência de alta do dólar. Tanto que o real é a moeda que mais perdeu valor ante a divisa norte-americana em 2015. O dólar comercial encerrou março a R$ 3,1909, com alta de 11,4% no mês. Sendo o Brasil o principal exportador de café do mundo, tal comportamento de sua taxa de câmbio contribui para pressionar as cotações do contrato C, em Nova York.

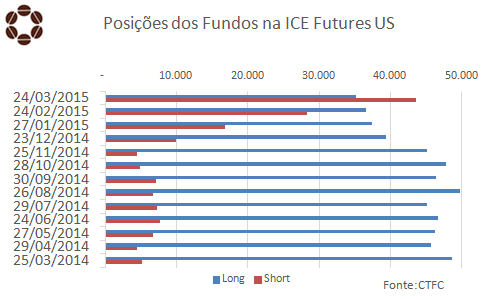

Diante da firmeza do dólar, os fundos que operam no mercado futuro e de opções de café arábica da ICE Futures US voltaram a apresentar saldo líquido de posições vendidas, situação que não se observava desde o final de janeiro do ano passado. Tal fato consolidou a tendência baixista observada desde fevereiro.

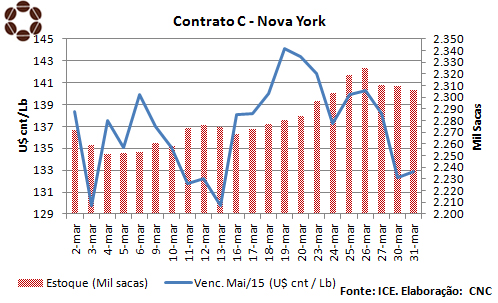

Com isso, o vencimento maio do Contrato C da ICE Futures US registrou queda de 760 pontos, sendo cotado a US$ 1,329 por libra-peso no último dia de março. A cotação média mensal, de US$ 1,37, foi 27,5% superior à do mesmo período de 2014.

Os estoques certificados de arábica da ICE Futures US aumentaram 35.162 sacas, encerrando o mês em 2,31 milhões de sacas. Apesar do crescimento, os estoques ainda se encontram em patamar 11% inferior ao observado no mesmo período do ano anterior, de 2,59 milhões de sacas.

O mercado futuro da variedade robusta também registrou perdas em março. O vencimento maio/2015 negociado na ICE Futures Europe acumulou queda de US$ 178, sendo cotado a US$ 1.729 por tonelada no último dia do mês. A cotação média mensal, de US$ 1.817/t, foi 13,8% menor do que a de março de 2014.

Apesar da tendência de restrição das vendas pelos produtores vietnamitas, os estoques certificados de robusta monitorados pela ICE Futures Europe voltaram a crescer e atingiram aproximadamente 2,73 milhões de sacas em março, volume sete vezes superior ao contabilizado no mesmo período do ano passado.

Segundo o Escritório Geral de Estatísticas (GSO, em inglês) do Vietnã, as exportações de café do país deverão reduzir-se em 41% no primeiro trimestre de 2015, para 354 mil toneladas, ante as 605 mil toneladas registradas no mesmo período do ano passado. O volume exportado acumulado desde o início deste ciclo, de outubro de 2014 a março de 2015, deverá atingir 649 mil toneladas, o menor desde a safra 2009/10.

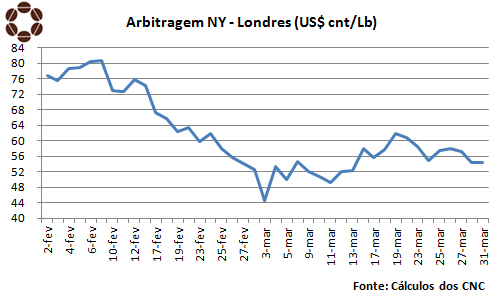

A arbitragem entre os terminais londrino e de Nova York encerrou março em US$ 0,54, sem variação significativa em relação ao final de fevereiro. A desvalorização mais acentuada dos preços futuros do café robusta permitiu certo alargamento da arbitragem, após os estreitos valores atingidos no início do mês.

No mercado físico brasileiro, os preços do café encerraram março acumulando alta, em tendência oposta à das cotações internacionais. Isso porque a acentuada desvalorização do real mais que compensou a queda dos preços externos. Os indicadores do Centro de Estudos Avançados em Economia Aplicada (Cepea) para as variedades arábica e conilon foram cotados, no final de março, a R$ 445,53/saca e a R$ 302,75/saca, registrando alta de 4% no mês.

O Cepea também alerta que as condições mercadológicas, caracterizadas por alta volatilidade de preços, têm desestimulado os negócios de café de qualidade superior, mas aumentado a liquidez do grão inferior. Segundo a instituição, a formação do preço do café arábica tipo 7, bebida rio, é menos influenciada pelo mercado internacional e sua oferta está elevada, em função das condições climáticas desfavoráveis que prevaleceram no ano de 2014. Devido a esses fatores, muitas torrefadoras nacionais têm dado preferência a esses grãos de qualidade inferior.

Por fim, e em relação ao aparato legal da cafeicultura brasileira, no dia 19 de março foi publicada a Portaria do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) Nº 80, que renovou, por mais um ano, o estado de emergência sanitária para a broca do café em Minas Gerais. Com esse normativo, o MAPA pode continuar a permitir, em caráter emergencial, o uso de produtos substitutos ao Endosulfan no combate à broca do café no território mineiro.

* Material elaborado pela Assessoria Técnica do CNC.