O CISNE NEGRO VOLTOU! – Correção no Cálculo das opções

O famoso “Cisne Negro” voltou deixando alguns participantes/especuladores ricos e outros no prejuízo. E que prejuízo! Ganhos/prejuízos milionários! As famosas “opções que iriam virar pó”, com pouca “probabilidade de serem exercidas”, com o “delta praticamente zero” explodiram! Por exemplo, a opção com strike 210,00 em 2 dias saiu de 50 pontos para valer 1.000 pontos! A opção com strike 212,50 (que amanheceu na quinta-feira praticamente valendo “zero”) chegou a valer 900 pontos! E a de 215,00 / 220,00 então?

Felizmente nossos leitores que nos acompanham há meses já estavam atentos e conseguiram se proteger / tirar proveito dessa movimentação do mercado!

Como ilustração, um investidor que vendeu uma opção de compra “call” strike 210,00 centavos de dólar por libra-peso por 50 pontos, esperando receber 0,6614 US$/saca, se não “estopou/zerou”, chegou a perder 1.150 pontos ou incríveis 15,21 US$/saca! Considerando que 1 contrato em NY = 288 sacas de café, e que esse investidor vendeu apenas 10 lotes apostando que a opção iria virar pó, e que iria “colocar bolso” +1.904,83 US$ pode ter saído do mercado perdendo até 43.811 US$! Isso mesmo! 43.811 dólares em apenas 10 lotes! Sem falar nos famosos “acumuladores” que “apareceram e dobraram” nos últimos 2-3 dias da semana e também devem ter machucado muita gente!

Novamente, cuidado e muita atenção quando essas estruturas forem oferecidas para vocês! Não coloquem riscos desnecessários nos seus livros! Quando o problema “aparecer”, quando os “acumuladores” derem o famoso “knock-in” os “lobos” irão se preocupar apenas em receber os valores devidos!

As opções com exercício 210,00 / 215,00 e 220,00 centavos de dólar por libra-peso amanheceram na sexta-feira com +2.294 / +1.608 / +4.027 lotes em aberto! A opção de 210,00 c/lb fechou a sexta-feira @ 970 pontos, a opção de 215 c/lb fechou @ 470 pontos, e a opção de 220, após chegar a valer mais de 150 pontos virou pó! Como ilustrações, a opção de 210,00 c/lb saindo de 50 pontos para 970 pontos x +2,294 lotes representou uma transferência de valor na ordem dos 8.477.188,14 US$!

A opção de 215,00 c/lb saindo de 30 pontos para 470 pontos x +1,068 lotes representou uma transferência de valor na ordem dos 1.912.298,94 US$! E a opção de 220,00 saindo de 2 pontos para 150 pontos x +4.027 lotes representou uma transferência de valor na ordem dos 2.301.227 US$!

Apenas nesses 3 exemplos o mercado assistiu a uma transferência de riquezas entre os que estavam posicionados e apostando contra a alta X os que estavam apostando na baixa do mercado em aproximadamente 12.690.714 dólares!

Como o mercado futuro é um mercado de “Soma Zero”, então se “alguém comprou alguém vendeu”, e se “alguém ganhou alguém perdeu”!!

Fica aqui mais uma lição para nossos leitores (eu me incluo nesse aprendizado): próximo ao dia do vencimento das opções, em qualquer mercado, se você estiver vendido e/ou a opção estiver valendo o famoso “pozinho”, liquide sua posição, caia fora, e deixe o jogo ser jogado pelos “tubarões”! Nesse mar agitado os “lambaris” sempre serão devorados! Primeiro irão sangrar… até morrer!

Voltando aos nossos fundamentos, na semana tivemos novos números publicados pelo Rabobank e Hedgepoint referente estimativas para a safra 22/23. O IBGE finalmente publicou o estoque de passagem de café estimada em 16,667 milhões de sacas com base no dia 30 de junho de 2021!

Claro, até o momento a Conab não se pronunciou e seguimos cobrando nossos líderes do setor para tomarem as providências para podermos ter transparência e credibilidade nas nossas instituições.

Tomando por base a média aritmética simples entre os números já apresentados para a próxima safra 22/23 pelo Itaú-BBA, Rabobank, Hedgpoint, Ecom, e Monte Santo Tavares, o “mercado” estima uma safra 22/23 em 64,3 milhões de sacas. Entre os produtores a estimativa está entre 45-55 milhões de sacas. Minha estimativa segue, por enquanto nos 54,5 milhões de sacas. Apenas o tempo dirá quem está certo.

A safra 21/22 já acabou e os números seguem sendo uma incógnita, oscilando entre 40-56 milhões de sacas!

No nosso mercado de café ser “analista” não é fácil. Nossas estatísticas são falhas, temos que assumir premissas, números de terceiros, trabalhar com o que temos nas “mãos”. Dependemos dos números da Conab, do IGBE, do USDA*, da IOC*, do Cecafé, dos dados apresentados pelos bancos/corretoras e analistas independentes, e muitas conversas e visitas entre os produtores. Depois, “colocar tudo no liquidificador” e com base na nossa experiência, criar cenários, premissas e “dar a cara para bater”!

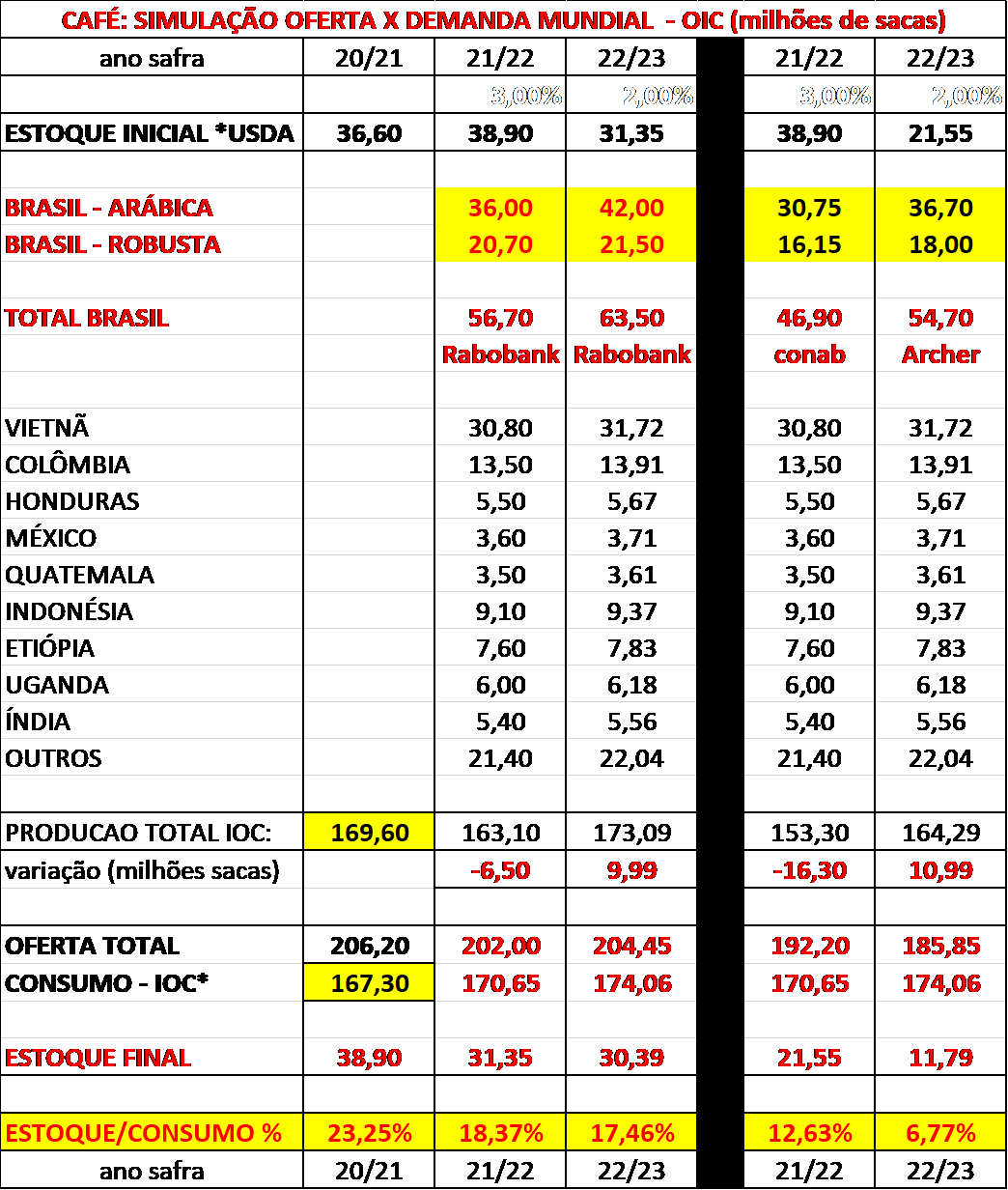

Analisando apenas os números do Rabobank referentes a safra 21/22 e 22/23 em 72,00 milhões de sacas e 63,50 milhões de sacas respectivamente, e mantendo todos os outros números referentes ao estoque de passagem mundial com base no USDA* e o consumo com base na IOC*, então o mercado terá café suficiente para seguir abastecendo a demanda mundial pelos próximos 2-3 anos. E o famoso índice “Estoque x Consumo” continuará “tranquilo”. Já com base na produção para a safra 21/22 estimada pela Conab em 46,90 milhões de sacas e com a previsão da Archer para a safra 22/23 em 54,70 milhões de sacas o índice “Estoque x Consumo” será explosivo… Só o tempo dirá quem estava certo…

Se existe café disponível no Brasil e no mundo então por que o mercado segue subindo? E por que as notícias/informações/projeções colhidas junto aos produtores e analistas estão tão discrepantes?

Vejam como essas analises/estimativas geram números/projeções tão discrepantes. E como esses números podem influenciar as tomadas de decisões entre os participantes do mercado:

Conforme a planilha acima eu acredito que o índice “Estoque x Consumo” deverá ficar abaixo dos 14% na safra 21/22, abaixo dos 10% na safra 22/23. Para esse índice voltar a ficar acima dos 15% e dar tranquilidade ao mercado temos 2 opções: a demanda irá diminuir (em função aumento dos preços para o consumidor) ou a produção mundial vai ter que aumentar e/ou estoques terão que aparecer em algum lugar.

Próximos dias poderemos ver o mercado caindo -1.500/-2.000 pontos. Essa correção será saudável e abrirá espaço para novas altas. Próximos suportes no Set-22 agora @ 220,00 e 202,00 centavos de dólar por libra-peso. Resistências @ 224,45 / 227,00 e 230,00 centavos de dólar por libra-peso.

Seguimos altistas para o mercado com 280,00 centavos de dólar por libra-peso sendo o objetivo para o médio prazo. O mercado poderá buscar os 300/350/400/500 c/lb? Sim! Possível? Sim! Provável? Por enquanto acreditamos que não. Mas, onde “tiver cheiro de sangue” os “tubarões” poderão fazer novas vítimas”. Cuidado!

Com os custos de produção estimados ao redor dos 800/900 R$/saca o produtor brasileiro precisa ficar atento. Como já vimos, o mercado “sobe de escadas e desce de elevador”. Apesar dos nossos números/projeções, do nosso “S&D” estar muito justo para os próximos 2-3 anos, assim que o mercado acreditar numa recuperação da safra brasileira e no aumento no índice “Estoque x Consumo” os preços poderão “derreter” e voltar a trabalhar dentro da normalidade.

Desta forma, apertem os cintos, façam suas apostas/análises, e protejam-se!

Para a safra 22/23, na sexta-feira, já era possível realizar proteção comprando a estrutura “Put-Spread” contra a tela do Set-22 garantindo um piso mínimo ao redor dos 1.500 R$/saca.

Procurem comprar “proteção” para as safras 23/24 e 24/25 através das operações possíveis contra as telas do Set-22 ou Dez-22 (em função da liquidez), e posteriormente “rolar” essas estruturas para as telas do Set-23/Dez-23 e depois para as telas do Set-24/Dez-24.

“Sugestões para próxima semana”:

Mercado Spot: Seguir vendendo apenas o necessário para pagar as contas do dia/semana, com preço mínimo @ 1.500 R$/saca para o café tipo arábica e 1.700/1750 R$/saca para “cereja descascado” e @ 850/900 R$/saca para o café tipo robusta.

Para a safra 22/23:

No Set-22:

Para quem tiver vendido opções de compra “Call”, ou vendido via “travas”: agora aguardar o mercado corrigir e em seguida considerar comprar uma nova opção de compra “Call” (acima do strike da opção de compra “Call” vendida) para montar uma estrutura “Call-Spread” ou apenas comprar a proteção e se proteger contra uma eventual explosão nos preços! Imaginem se o mercado ultrapassar os 300 centavos de dólar por libra-peso!

– Continuem analisando a compra de opções de venda “Put” strike +210/+200 centavos de dólar por libra-peso ou comprando estruturas “Put-Spread” strike +215/-180 centavos de dólar por libra-peso vendendo a opção de compra “Call” strike -260

– Seguimos sugerimos realizar as operações para a safra 22/23 e 23/24 em diante em dólares por saca! O R$ deverá permanecer volátil!

– Para aqueles que estão realizando “travas” para a safra 22/23 e 23/24 em diante não se esqueçam em fazer o seguro contra eventual quebra na safra e seguros contra novas altas no mercado (comprando opções de compra “Call” ou “Call-Spreads” fora do dinheiro.

– Muito cuidado com as operações dos famosos “acumuladores”, com as estruturas que “aparecem/desaparecem/dobram”, tanto para produto quanto para câmbio! Não coloquem riscos desnecessários nos seus livros!

Ótima semana a todos!

Marcelo Fraga Moreira*

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixa e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “OIC” = Organização Internacional do Café

** “ABIC – Associação Brasileira da Indústria de Café

Fonte: Archer Consulting