ARTIGO: A guerra poderá afetar o mercado de café?

Desde o início da guerra entre a Rússia e a Ucrânia (dia 24 de fevereiro 2022) a cotação do contrato do café Set-22 em Nova Iorque chegou a cair -2.635 pontos (máxima/mínima/fechamento respectivamente @ 245,90 / 219,55 / 221,95 centavos de dólar por libra-peso semana). O R$ fechou praticamente no mesmo nível @ 5,07 R$/US$ (após oscilar entre a máxima/mínima respectivamente @ 5,04 / 5,22 R$/US$). No mercado interno brasileiro o café arábica chegou a romper a barreira dos 1.300 R$/saca, negociando na semana entre 1.250/1.350 R$/saca. Saudades quando o mercado estava “pagão” nos 1.450/1.550 R$/saca (chegando a negociar até mesmo nos 1.750 R$/saca para alguns lotes pontuais do café tipo cereja descascado).

Infelizmente enquanto o Brasil “curtia o carnaval” a guerra estava correndo solta e o mundo analisando os reflexos nas principais commodities. Alguns traders/produtores de plantão, acompanhando de perto as notícias sobre a guerra e as repercussões nos outros mercados, ainda conseguiram liquidar posições no Set-22 entre 230-236 centavos de dólar por libra-peso.

Apesar da posição dos fundos + especuladores ter caído -6.827 lotes para +48.464 lotes (segundo a última posição do CFTC*) o mercado segue tenso/pesado/preocupado. O próximo relatório do CFTC* deverá apresentar uma posição comprada ainda menor pois entre a quarta-feira e a sexta-feira o mercado chegou a cair –1.500 pontos.

Nos últimos 12 meses o petróleo brent subiu aproximadamente +83% (+65/+119.80 US$/barril); gás natural +77% (+2,80/+4,92 US$/m3); soja +37% (+1.280/+1.650 centavos por bushel); milho +47% (+512/+752 centavos de dólar por bushel); trigo +91% (+650/+1.210 centavos de dólar por bushel); açúcar “apenas” +28% (+15,15/+19,36 centavos de dólar por libra-peso); e o café, mesmo com a forte queda dessa semana, +70% (+131,70/+222,00 centavos de dólar por libra-peso).

Lembrando que o Set-22 negociou na máxima do contrato no dia 10/fev/22 @ 256,90 centavos de dólar por libra-peso enquanto o R$ spot @ 5,25 R$/US$. Essa paridade deu oportunidades para o produtor vender seu produto para entrega entre julho-set-22 acima dos 1.650 R$/saca! E para o mesmo período julho-set-23 acima dos 1.750 R$/saca!

Basicamente o produtor que não se protegeu “deixou de ganhar” aproximadamente +250/+300 R$/saca (aproximadamente +58,80 US$/saca)! Para um produtor com produção em +5.000 sacas essa queda nos preços representa uma redução no seu faturamento ao redor dos -R$ 1.500.000 (aproximadamente -US$ 294.000). Façam as contas na proporção para o produtor com produção em 10/15/20/50.000 sacas!

Algumas teorias para a queda do café enquanto algumas outras commodities agrícolas não paravam de subir:-

– os fundos + especuladores vendidos em petróleo, grãos foram obrigados a “zerar a posição” vendendo a posição comprada no café que estava dando resultado positivo;

– os fundos + especuladores realizaram operações “long x short”, ou seja, comprando grãos e vendendo café;

– as novas posições compradas acima dos +235 centavos de dólar por libra-peso foram “estopadas”.

Mesmo com os fundamentos ainda positivos, os fundos/algoritmos/robôs operam levando em consideração não só os fundamentos mas também os indicadores técnicos (linhas de suporte/resistência; médias móveis; indicadores que indicam posição “sobrecomprada / sobrevendida” dentre outros).

Com a alta das principais commodities e o efeito dominó na cadeia produtiva/logística o mercado começou a sinalizar preocupação com eventual redução no consumo mundial do café – principalmente na Europa. Hoje a Europa responde por aproximadamente +33% do consumo mundial do café (aproximadamente +56.000.000 sacas). A Rússia e Ucrânia aproximadamente +5.500.000 sacas!

A OIC* projetava um crescimento no consumo ao redor dos +2% ao ano (+3.500.000 sacas por ano).

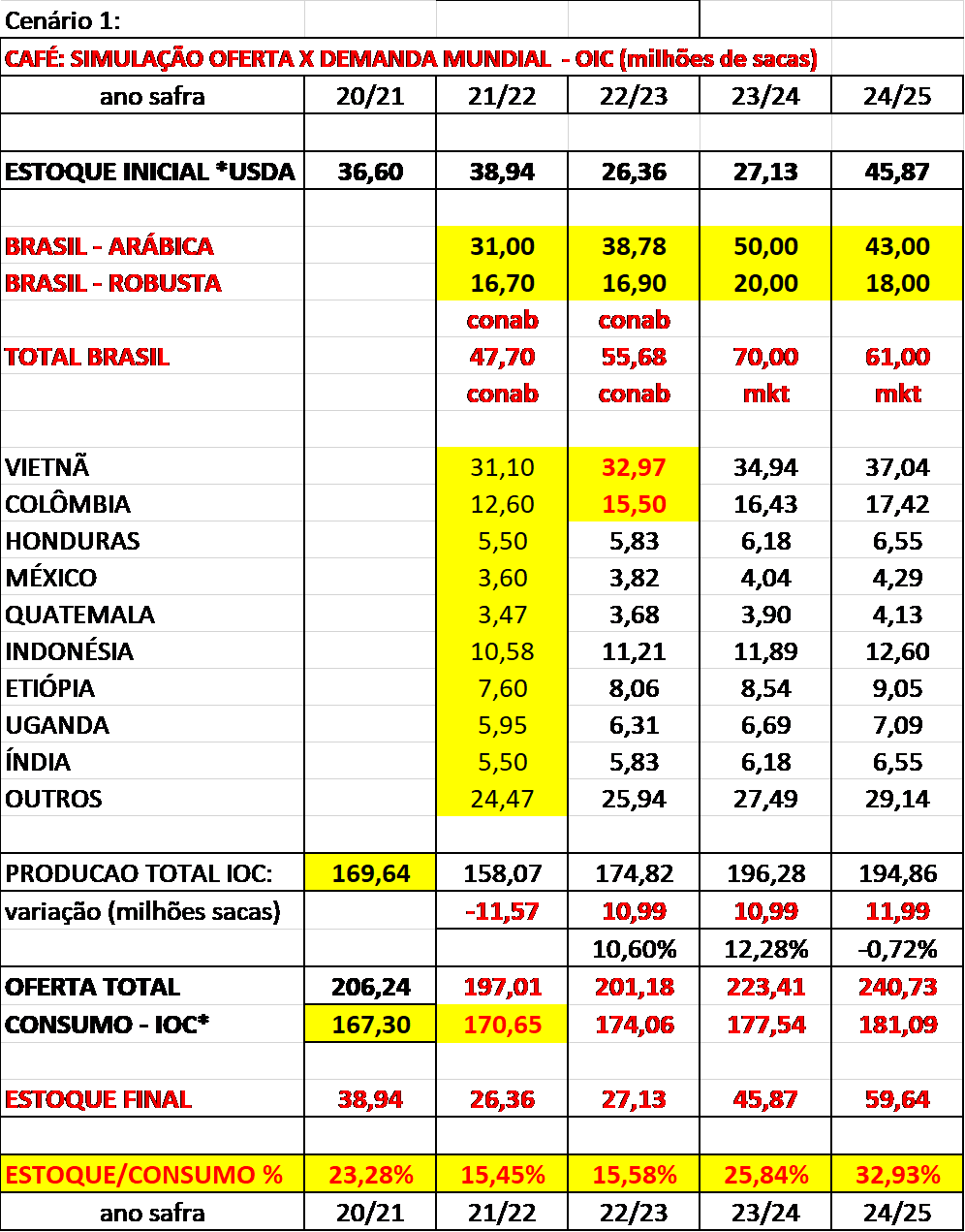

Considerando o quadro da “oferta x demanda” abaixo referente a safra 21/22 para a safra 22/23 e para a safra 23/24 então o indicador “Estoque x Consumo” volta a ficar mais “confortável” já a partir da safra 22/23 acima dos +15%, e já para a safra 23/24 acima dos +25% (tendo os dados da Conab* como parâmetro para os dados do Brasil para as safras 21/22 e 22/23 e com base na expectativa das principais consultorias para a safra 23/24, e demais países com base nos dados do USDA* e o crescimento dos 2% ao ano com base na OIC*) .

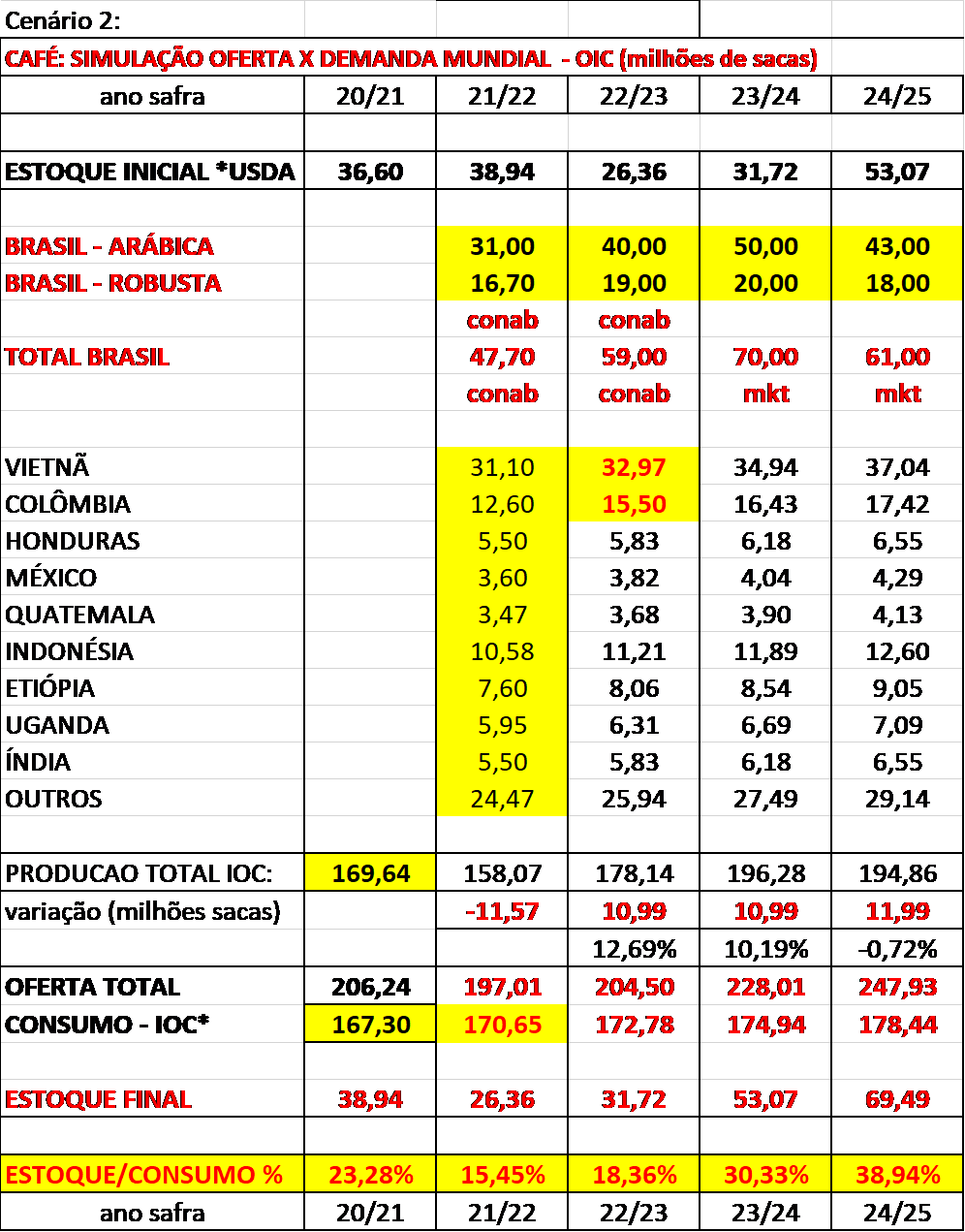

Cenário 2, considerando as variáveis acima e reduzindo o aumento do consumo para +1,25% e com a safra Brasil 22/23 em 59 milhões de sacas, então o indicador “Estoque x Consumo” para as safras 22/23 e 23/24 aumenta para +18,36% e +30,33% respectivamente.

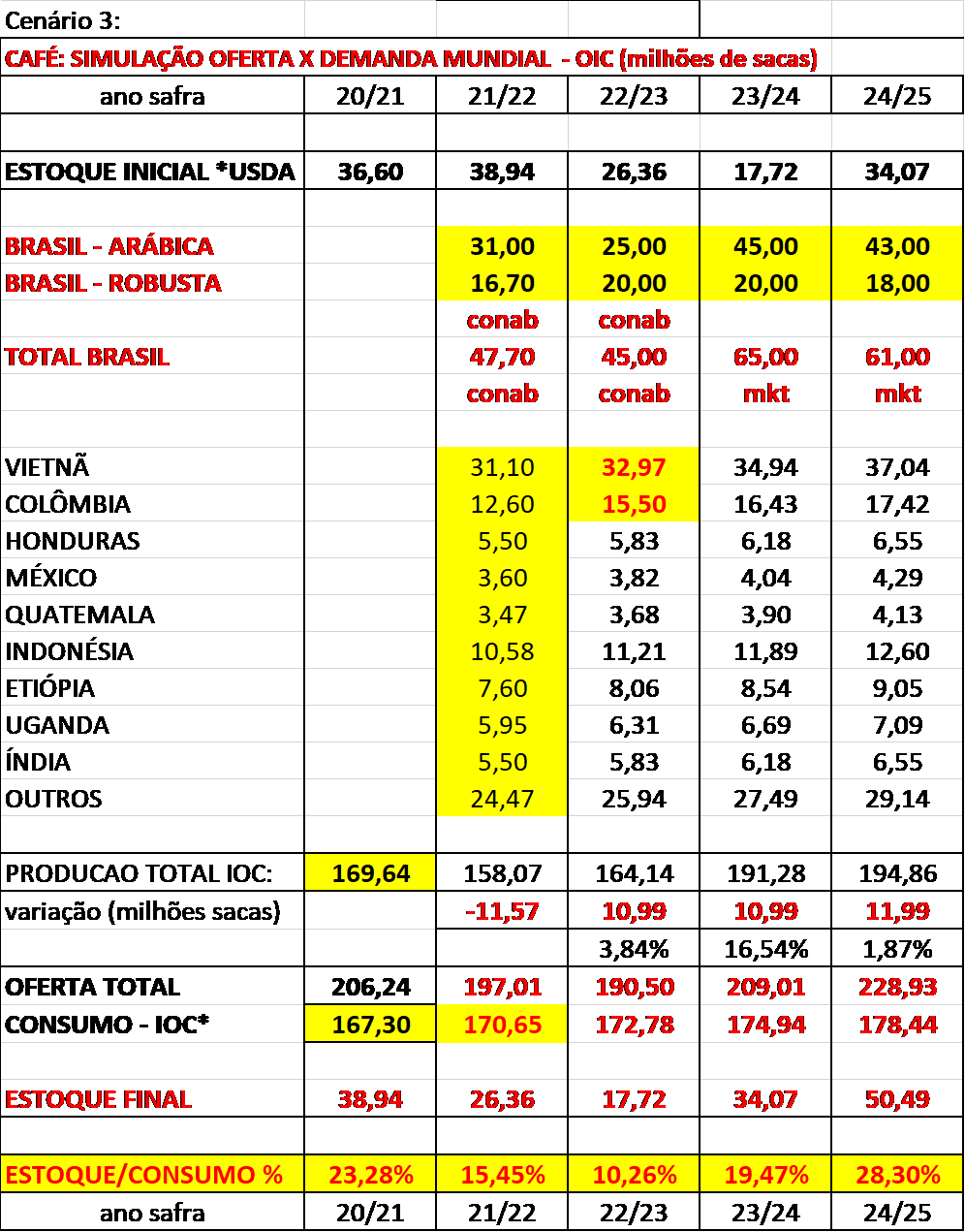

Cenário 3, considerando as safras brasileiras 22/23 e 23/24 em +45 e + 65 milhões de sacas, então o indicador “Estoque x Consumo” para as safras 22/23 e 23/24 diminui para +10,26% e +19,47% respectivamente.

Ou seja, o Brasil continuará sendo a principal origem “fazendo preço” no mercado!

E a guerra já está sim afetando o preço do café!

Empresas de navegação já começaram a alterar suas rotas; os “prêmios de guerra” explodiram; preços do frete marítimo idem. Vários embarques com destino mediterrâneo/europa já foram cancelados. Já sabemos que vai faltar fertilizantes para as próximas safras de café/milho/soja. Na próxima semana a gasolina e diesel deverão sofrer novos aumentos com reflexo direto, imediato, já no início da colheita. Com o aumento nos grãos a cadeia das proteínas também será afetada. Reflexo nos preços da carne/leite/ovos/verduras…

Ainda vamos ter muita volatilidade e muita emoção nas próximas semanas (e infelizmente vamos continuar assistindo a perda de muitas vidas inocentes e muita destruição material).

Os embarques em fevereiro-22, segundo os dados da Cacex* ficaram em 3.600.000 sacas! Entre julho-21/fev-22 o Brasil já exportou 26.474.465 sacas! Assumindo a produção Brasil da safra 21/22 em +47,70 milhões de sacas (base na Conab*) e um consumo interno ao redor dos +22 milhões de sacas, então o Brasil já está “devendo café”! E já está consumindo o estoque de passagem “estratégico” da safra 20/21 para a safra 21/22.

Considerando as exportações brasileiras nos próximos 4 meses em 2,50 / 2,00/ 1,50 / 1,00 milhões de sacas então o Brasil terminará o ano safra julho-21/junho-22 exportando aproximadamente +33.474.465 sacas (-26,70% comparado ao mesmo período da safra 20/21). Mantendo o mesmo número para o mercado interno em +22,0 milhões de sacas, então o Brasil “achou” +7.800.000 sacas.

Teria sido esse o estoque de passagem que a Conab* se recusou e se recusa a publicar?

Será que o Brasil vai ter algum estoque de passagem para abastecer o mercado interno durante os meses julho/agosto/setembo-22?

O Set-22 encontra suportes e resistências respectivamente @ 219,80 e 205,90 e @ 230,80 / 236,00 / 240,00 centavos de dólar por libra-peso.

Como sempre, muita prudência nos próximos dias.

Para os “vendidos” pode ter aberto uma “janela de oportunidades” para a compra de posição/seguro através da opções de compra “Call* ou “Call-Spread* contra novas altas, proteção para atravessarem o inverno tranquilos contra eventuais geadas / quebra na safra / problemas-reflexos da guerra que ainda não identificamos.

Estão abertas as inscrições para o nosso curso on-line Essencial e Avançado. Não perca. Consulte nosso site https://archerconsulting.com.br/lancamento-curso-online/

Ótima semana a todos!

*Marcelo Fraga Moreira é um profissional há mais de 30 anos atuando no mercado de commodities agrícolas, escreve este relatório sobre café semanalmente como colaborador da Archer Consulting.

** “Call” = opção de Compra

** “Put” = opção de Venda

** “Compra Call-Spread” = compra e venda simultânea de 2 Opções de Compra comprando a Opção com preço de exercício mais baixo vendendo a Opção com preço de exercício mais alto);

** “Venda Call-Spread” = venda e compra simultânea 2 Opções de Compra vendendo a Opção com preço de exercício mais baixa e comprando a Opção com preço de exercício mais alto);

** “Compra Put-Spread” = compra e venda simultânea 2 Opções de Venda comprando a Opção com preço de exercício mais alto e vendendo a Opção com preço de exercício mais baixo);

** “Venda Put-Spread” = venda e compra simultânea 2 Opções de Venda vendendo a Opção com preço de exercício mais alto e comprando a Opção com preço de exercício mais baixo);

** “CFTC” = Commodity Futures Trading Commission – agência independente do governo dos Estados Unidos que regula os mercados de futuros e opções das commodities;

** “IBGE” = Instituto Brasileiro de Geografia e Estatística

** “Cecafé” = Conselho dos Exportadores de Café do Brasil

** “USDA” = Departamento da Agricultura dos Estados Unidos

** “OIC” = Organização Internacional do Café

** “ABIC” = Associação Brasileira da Indústria de Café

** “Sincal” = Associação dos Produtores do Brasil

** “FED” = Banco Central Americano

Fonte: Archer Consulting – Assessoria em Mercados de Futuros, Opções e Derivativos Ltda